📝 Makale:

Maaşın yattıktan birkaç gün sonra cebin boşalıyorsa…

Ay sonunda “Nereye gitti bu para?” diye soruyorsan…

Sorun büyük ihtimalle günlük harcama disiplini eksikliğidir.

💸 Günlük Harcama Nedir?

Günlük harcama, fark etmeden yapılan küçük ama düzenli parasal çıkışlardır.

- Kafede içilen kahve

- Ay sonunda fark edilmeyen “çekirdek giderler”

- Her gün 1-2 ürünle çıkılan market alışverişi

“Para küçük deliklerden sızar, gemiyi batıran da o deliklerdir.”

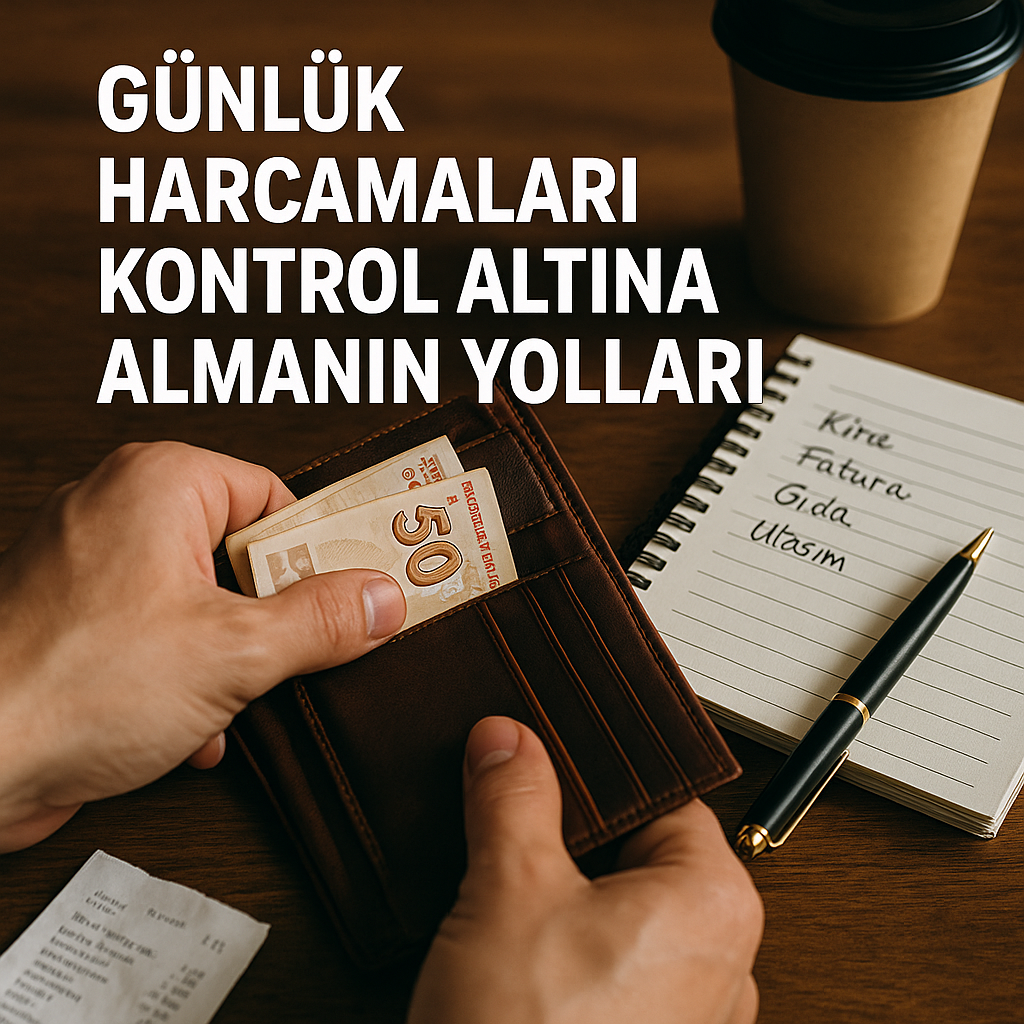

📉 Günlük Harcamaları Kontrol Altına Almanın 7 Etkili Yolu:

1️⃣ Günlük Harcama Günlüğü Tut

- 1 hafta boyunca harcadığın her şeyi not al.

- Nereye ne kadar gittiğini yazınca farkındalık artar.

2️⃣ Nakit Harcama Yöntemi Kullan

- Cüzdanına günlük harcama limiti kadar para koy.

- Kartla harcama psikolojisini kontrol etmek zordur.

3️⃣ Abonelikleri Gözden Geçir

- Kaç platforma üyesin? Kaçını aktif kullanıyorsun?

- Her ay otomatik çekilen ama kullanılmayan abonelik: görünmez sızıntıdır.

4️⃣ “Almadan Önce Bekle” Kuralı

- Bir şey almak istediğinde hemen ödeme yapma.

- 24 saat bekle. Gerçekten ihtiyaç mı, yoksa dürtüsel mi?

5️⃣ Listeyle Alışveriş Yap

- Markete listeyle git.

- Listenin dışına çıkma.

- Aç karnına market gezme!

6️⃣ Dijital Harcamaları Takip Et

- Mobil uygulamalarla (Spendee, PocketGuard, Money Manager) her harcamayı kaydet.

- Görselleşen veri davranış değiştirir.

7️⃣ “Günlük Bütçe” Planı Oluştur

- Örnek: “Günde en fazla 200 TL harcayabilirim” kuralı.

- Günlük limitler, aylık fark yaratır.

🧠 Son Söz:

“Büyük birikim, küçük kaçakların engellenmesiyle başlar.”

Günlük harcamaları kontrol etmek, gelecekteki tasarrufların temelidir.

Finansal okuryazarlık, her gün yaptığın küçük seçimlerle başlar.