Türkiye’de dikkatler ekonomi tarafında bozulan enflasyon beklentileri ve bu hafta PPK’dan çıkacak faiz kararında. Fakat neden sonuç ilişkisi bir kez daha siyasetten ekonomiye doğru belirleyici. Siyasetin bozulan dengeleri, ekonomide tesis edilmeye çalışan dengeleri ciddi şekilde tehdit eder nitelikte.

Kamuoyu bir yandan İBB Başkanı ve ana muhalefetin Cumhurbaşkanı adayı, Ekrem İmamoğlu etrafındaki gelişmeleri takip ediyor. Ekonomide kırılganlaşan dengelerin siyasetteki bu sert krizin devam ettirilmesini zorlaştırdığı bir gerçek. Ancak Erdoğan hükümeti İmamoğlu’nun Silivri’ye atılmasını sağlayan sürecin akıbetini netleştirmeden önce (netleştirmek için belki de) DEM Parti ve PKK silahsızlanma sürecini tamamlamak peşinde.

Bu arada CHP’nin toplumsal reaksiyon ile birleşerek artan dinamizmi, İmamoğlu’nun başına gelenlere toplumun tepkisinin CHP’yi konsolide ederek güçlendirmesi de 19 Mart sonrası anket sonuçlarına yansıtıyor. İmamoğlu’na planlanan rakip eleme adımı, seçmen açısından demokratik sınırların ötesine taşan bir adım olarak değerlendirilerek AKP’nin aleyhine, CHP’nin hızla güçlenmesiyle sonuçlanıyor.

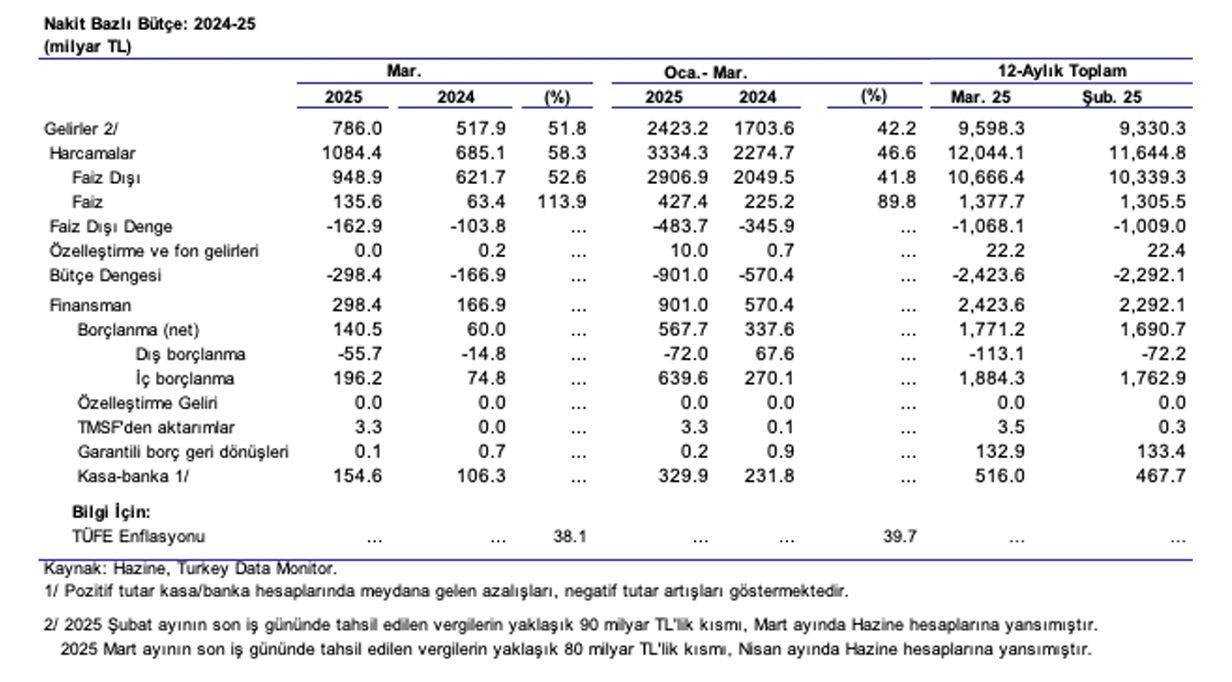

Nakit bütçe sonuçları arananı yine vermedi…

2024 boyunca vaat edilerek gerçekleşmeyen mali disiplinin 2025’te mutlaka elde edileceğini Bakan Şimşek’ten çokça duyduk. Hatta TCMB faiz indirme rahatlığını mali disiplin umudunun 2025’te mutlaka somut hale geleceğine güvenerek de gösterdi.

İlk çeyrek nakit bütçe performansı ise mali disiplin adına umut kırıcı.

Hazine’nin açıkladığı mart ayına ait nakit bütçe detayları, 12 aylık toplam açığın şubat ayındaki 2,29 trilyon TL seviyesinden 2,42 trilyon TL’ye büyüdüğünü gösterdi.

Gelirlerdeki artışın %51,8 olması önemli. Fakat mali disiplin vaatlerine, enflasyonla mücadelede kritik aşamalara gelinmiş olmasına rağmen faiz dışı harcamaların %52,6 artması kabul edilebilir bir tablo değil. %113,9 artan faiz harcamaları ise zaten kabaca kontrol dışı faktörler olarak değerlendirebilir.

Sonuç olarak nakit bütçe açığının GSMH’ye oranının 2024 sonundaki %4,8 seviyesinden ilk çeyrek 2025 sonunda daralmak yerine %5’e yükselmiş olması sıkı para politikasına sıkı maliye politikasının halen eşlik etmediğinin kanıtı niteliğinde. Bu da enflasyonla mücadelenin istenen düzeyde etkili olamayacağının garantisi elbette. Hele ki TL’nin değer kaybı, rezervlerdeki sert düşüş de dikkate alındığında.

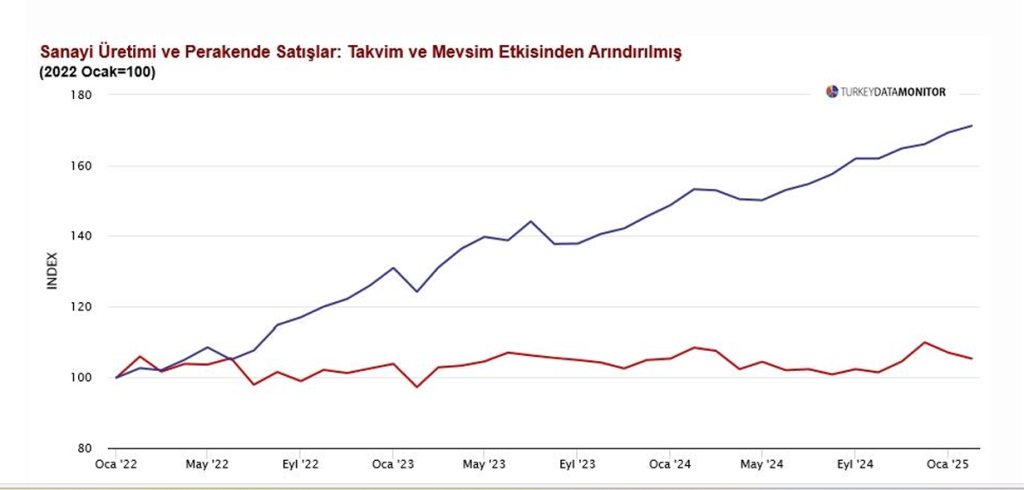

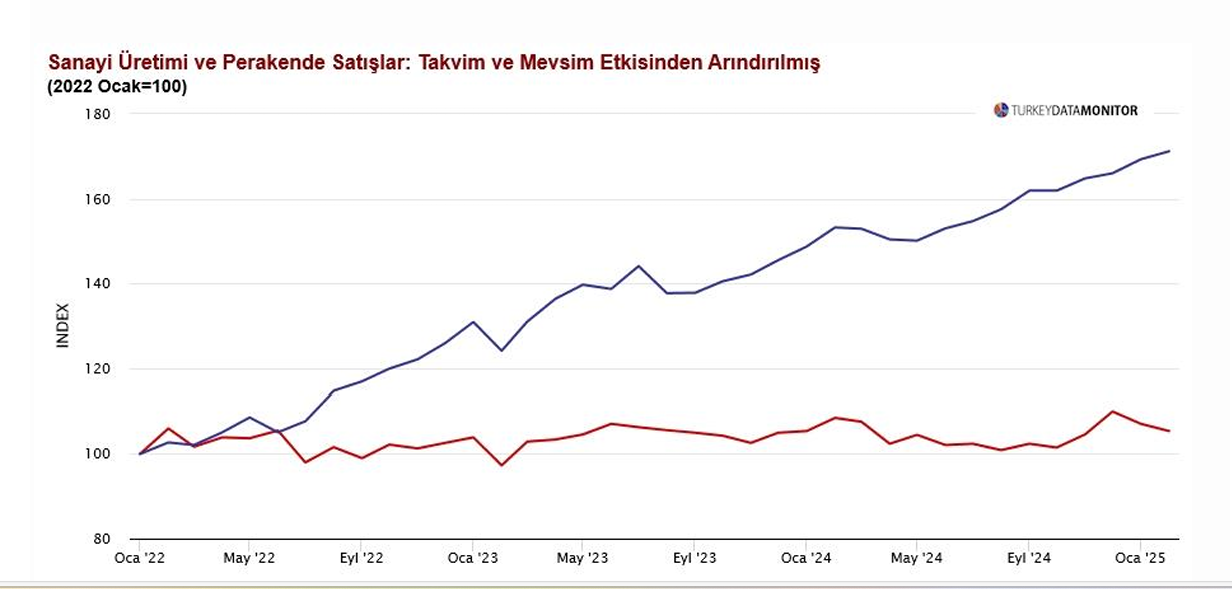

Sanayi üretimi ve perakende satışlar: fark enflasyon olarak kalıyor

Takvim ve mevsimsellikten arındırılmış TÜİK sanayi üretimi verisi ocak ayındaki %3,3’lük düşüşün ardından şubat ayında da %1,6 daraldı. Düşüş tek bir sektöre odaklı değil, hem iç talepte hem dış talepte yavaşlamayı yansıtan şekilde geniş bir tabana yayılmış bir görüntü veriyor.

Sanayi üretimi daralırken, perakende satışlardan gelen artış haberi uzun zamandır olduğu gibi enflasyonun önemli açıklayıcısı niteliğinde. Perakende satışlar, şubat ayında da düzeltilmiş seride %1,1 büyüdü. İç siyaset şoku ve Trump etkisi gelmeden önceki ilk çeyrekte GSMH büyümesinin önceki çeyreğe göre pozitif alanda, (tahminen %0,5 seviyesinde) kaldığı son verilerle neredeyse netleşmiş oluyor.

Enflasyon beklentileri, gıdaya don şoku ve PPK

Nisan ayı Piyasa Katılımcıları Anketi sonuçlarına göre, katılımcılar 2025 yılsonu enflasyonunun önceki ankette %28 olmasını beklerken, bu ayki ankette beklentilerini %30’a yükseltti. 2026 yılsonu enflasyon beklentisi ise %19,1 seviyesinden %20,3 seviyesine çıktı. Gelecek 12-aylık TÜFE enflasyonu beklentisi 1 puan artarak %25,6’ya yükselirken, 24 ay sonrası için enflasyon beklentisi ise 0,6 puan yükselerek %17,7 olarak kaydedildi. Diğer yandan, katılımcıların medyan 2025 ve 2026 yılsonu enflasyon beklentileri sırasıyla 2 ve 1 puan yükselerek %30 ve %20,1 oldu. 12-aylık medyan beklenti de aynı dönemde 1 puan artışla %26’ya yükselirken, 24 aylık medyan beklenti %17,8’den %18’e daha sınırlı bir artış kaydetti.

Sene sonunda resmi enflasyon beklentisi olan %24 giderek ulaşılmaz bir hal aldı. Bunun en önemli nedeni ise elbette bir yandan içeride yaşanan siyasi kriz, bir yandan da önünde durulması imkânsız Trump gümrük vergisi tsunamisi. Rezervlerdeki sert gerileme ve TL’deki değer kaybı enflasyon beklentilerini hızla yükseltti.

Türkiye’nin tarihindeki en feci don felaketini yaşıyor olması da enflasyona yeni bir ivme ekleyecek. Mart ayında meyve fiyatlarında aylık %8,92 ve sebze fiyatlarında da %14,97 artış görmüştük. Önümüzdeki dönemde de dalgalı seyretmesi zaten beklenen işlenmemiş gıda fiyatları enflasyonu nisan ayında ve ötesinde çok önemli seviyede artacak.

Beklentiler bozulurken, TL baskısını devam ettirmek için rezerv satışları devam ederken ve gıda fiyatları enflasyonu şoku beklenirken PPK’dan faiz indirimi kararı imkansıza yakın.

Banka ancak faiz artırımı için de aceleci olmayacaktır. Faiz bandını genişletmek bir olası adım olarak görünüyor. Keza TCMB 19 Mart İmamoğlu hamlesi ile hızla artan döviz talebini durdurmak için gecelik borç verme faizini artırmasının ardından politika faizi etrafındaki bandın üst sınırını yükseltebilir. TL sterilizasyon ve enjeksiyon adımlarını bu sayede daha da yüksek faiz seviyesinde oluşturacak şekilde gerçekleştirebilir.

TCMB’nin net döviz pozisyonunun 19 Mart’tan bu yana yaptığı 44 milyar dolar rezerv satışı ile 14,4 milyar dolara kadar gerilemesi bankanın devam eden küresel belirsizlikler ve İmamoğlu krizlerinin her ikisine de direncini düşüren bir süreç. Yerli yatırımcının aynı süre içinde döviz mevduatındaki artış da tehlikeli bir tırmanış. Dolayısıyla bankanın faiz indirmesi bu olumsuz döngünün güçlenmesine neden olacağından beklenmemeli.

Faiz artışı ise kaçınılmaz görünse de en azından nisan ayı toplantısında yapılmayacaktır

Gecelik faizi döviz talebini kesmek için yükselten TCMB başta KOBİ’ler olmak üzere sanayi firmalarının, reel sektörün hem krediye ulaşmasının bir anlamda likiditeyi azaltarak kesmiş oldu, hem de maliyetini yeniden %60’ların üzerine çekti. Faiz artışı bu tabloyu kötüleştirecektir.

Trump tarafından baskıların kalkması gerçekçi beklenti olmaz. Ancak hükümetin içeride İmamoğlu krizini yumuşatması ekonomik olarak bir zorunluluk olarak görünüyor. İmamoğlu’nun serbest bırakılarak yargı sürecine devam edilmesi TL üzerindeki baskıyı önemli ölüde hafifletecektir. Bu tercihin yapılmaması ise TCMB’yi her ay faiz artışına daha yakınlaştırır.

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlara abone olmak ister misiniz? Koşulları öğrenmek için bize e-mail atın: [email protected]